Этап 2 Шаг 17 Финансы. Целевые фонды. Как формировать? Обсуждение

-

Света, на примере многострадальной корзины: через 84 месяца она списана, но продолжает выполнять свою функцию. Деньги “на нее” тратятся на что-то другое, причастное к этому фонду, или (прости мой болезный моск) принудительно покупается новая?

-

Корзина продолжает функционировать. Кстати, и в реале с этой конкретной корзиной ничего не случилось. Думаю, что ещё служить и служить ей.Кстати, это я по неопытности такой большой срок ей шарахнула. Думала, что до износа получится. Сейчас бы назначила год. И да, на накопившиеся деньги покупаем что-то по необходимости ТОЛЬКО из тематики фонда. В данном случае - для дома. Бывает ещё, редко, но бывает, что вещь выходит из строя не самортизированная. Ну значит не повезло. Чем-то другим компенсируется

-

Так хотелось в табличку все запихать и точно знать, что на всё уже есть средства :smiling_face_with_open_mouth_closed_eyes: Но жизнь всю в Экселе не распишешь. В любом случае, твой способ позволяет прикинуть, сколько нужно в эти фонды, а то эфемерную цифру всегда хочется урезать и потратить деньги на что-то другое. А уж за то, что все документы у меня теперь инвентаризированы и внезапно не закончатся - отдельная благодарность

")

-

@LadyCler Света, вопросик.

Ты вот писала, что для каждой категории у тебя уже определен срок амортизации.

Но есть вещи, которые ты покупаешь ежемесячно, типа журналов.

Пример: фактически ты идешь и тратишь н-ю сумму на журнал (как бы из текущих), а в денежном потоке: ты выделяешь эту сумму из определенного фонда, тратишь ее, а потом эту же сумму кладешь обратно в фонд. Вот мне интересно, этот денежный поток у тебя “в голове”, или ты действительно деньги проводишь туда-сюда?Меня озадачила ситуация со своим только формируемым фондом красоты. На данный момент у меня только стрижка. При хорошем раскладе каждый месяц. Вот я потратила эту сумму из ФСТ, в следующем месяце мне нужно в ФК ее положить, но и потратить тоже ее же из того же ФК. У меня когнитивный диссонанс. :smiling_face_with_open_mouth_closed_eyes:

-

@Kiцунэ Туда-сюда гоняю только “на бумаге”. Главное, чтобы общее количество денег сходилось.

-

@LadyCler поняла. А в табличке амортизации ты заносишь такие ежемесячные покупки, или это просто некий взнос общий?

-

@Kiцунэ В табличке заношу. Да, у меня это Бурда, бензин, краска для волос, подстричь челку. Вроде всё

-

@LadyCler ясненько, спасибо!

-

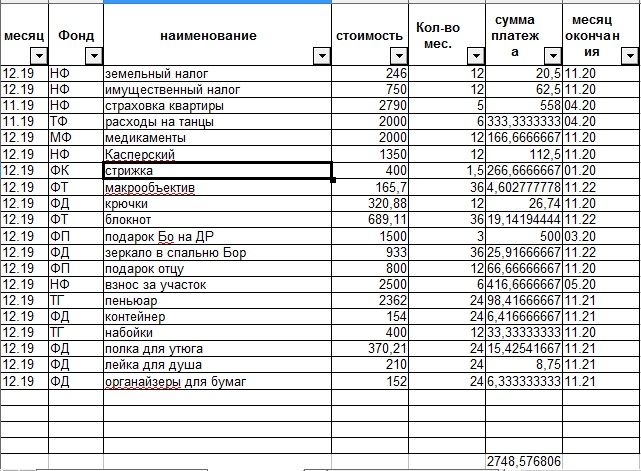

Обещала показать свою табличку по амортизации. (Вчера к ноуту не приехала, вот сегодня прилетела).

Предистория: у меня много лет есть крупные целевые фонды, такие как налоги, старховка, крупные взносы, подарочный и танцевальный фонды, разовый фонд “Зубы”. Амортизацию не вела, просто назначала ежемесячные платежи в эти фонды. Эти платежи часто пропускала, тратила из текущих, потому что фонды было “жалко”.

Идея всеобщей амортизации (даже по мелочам) мне очень понравилась, потому что я уловила, что так я могу осознать необходимые траты и проанализировать ситуевину. А мой финансовый проект так и называется “Осознанные финансы”.Поэтому, я решила поиграть, как Света советует. Начинать тратить из Фонда срочный трат, а амортизацию записывать уже в конкретный. Аналог ФСТ у меня был, - счет под названием “Входящее сальдо”, куда я скидывала остатки средств по итогам месяца.

Вот, что пока вырисовывается, первое распределение средств по фондам у меня будет в декабре, кроме тех, которые у меня уже были определены (это провела текущим манером).

Пока у меня “юношеский” энтузиазм, нра…

-

@Kiцунэ Молодец!

Можно совет? Я округляю до рубля в большую сторону

Можно совет? Я округляю до рубля в большую сторону

-

@LadyCler нужно советы!

ты имеешь ввиду в колонке платежей в фонды? или в стоимости?

Я планировала округлить в платежах, просто иишо декабрь не наступил.

-

@LadyCler Света, эта общая сумма где - на счету, в сейфе, кучками, конвертами?

-

@Kiцунэ Везде

И в стоимости, и в сумме ежемесячного платежа. У меня сразу в формуле прописано округление.

@Irina-A Сейчас у меня только ФондРемонта лежит отдельной кучкой, он же ВРИО “Вдруг срочно нужна наличка”так сложилось исторически,остальные в банке. Разделение только “на бумаге”, в учете

-

@LadyCler угу, сделаю.

Я хотела округлить тока в платежах, но ты права, нужно и в стоимости.

-

На неделе в первый раз делала отчисления по выденным фондам. Испытала воодушевление и опять чувство “все идет как надо”.

-

-

Формировать целевые фонды можно любим удобным для тебя способом. Можно фиксированными суммами, можно в процентном соотношении, а можно, как я.

Из шага "если я потратила на отпуск сумму N, то, если хочу через год отдохнуть примерно так же, то мне надо откладывать ежемесячно в течение года в фонд отпуска сумму N/12. Или если покупаю что-то из одежды, то считаю, что она послужит мне 24 месяца. При этом ежемесячные отчисления в фонд одежды и обуви увеличиваются на сумму равную стоимости вещи деленной на 24. И таких отчислений будет 24. Пока вещь не «самортизируется»

Пользователь @LadyCler написал в Проект "Курочка по зёрнышку...":

Я до сих пор не поняла как нормировать прочие траты

Не хочешь попробовать мой амортизационный метод?

")

Почитала, спасибо

То есть у тебя целый год собирается фонд на отпуск, на одежду и прочее?Я прикинула по своим текущим тратам и ничего не поняла, мне получается текущий доход надо разложить по фондам, а покупать, когда там накопится?

Померила на себя именно “держать” фонды смысла не нашла, на крупные траты обычно собирала целевую заначку, сейчас от этого отошла, скорее переложила на ЛМ.

А вот с одеждой и прочим фонды как то не складываются ибо покупаю стихийно по акциям, часто наперёд, а часть месяцев это просто нулевые траты. Еще не поняла какую сумму брать на амортизацию например - в прошлом году я не покупала вообще зимнюю одежду, никому. Обычно покупала в весенние скидки это 50% условной суммы, в этом году то ли не было распродаж, то ли я на них не попала, буду выкручиваться перед сезоном, это я даже не знаю сколько. Наверное непонятно изложила - траты по крупным статьям неоднородны и даже не сравнимы даже между годами.По скольку у тебя максимально деньги могут лежать в фонде по одежде?

Пользователь @LadyCler написал в Проект "Курочка по зёрнышку...":

@ПаRижанка Первоначально ничего раскладывать по фондам не надо. Наверно, лучше в спецтему пойти для обсуждения, если интересно?

Не поняла вопрос про “сколько лежат деньги в фонде одежды”. Если я купила пальто, то не жду, когда закончится его амортизация. Деньги в фонде уже не привязаны к конкретным вещам и тратятся по необходимости.

-

Давай по одежду - в прошлом году я потратила условно 10тр на одежду на всех, это реально очень мало, но обувь я не покупала вообще, тоже с верхней одеждой, остальное по минимальному минимуму.

Если я амортизирую эту сумму то 1т.р в месяц.

Но это очень мало, в этом году будет полное обновление обуви и части зимней одежды, детское вообще спрогнозировать невозможно, растут и протирают очень по-разному, плюс есть небольшие запасы. Так же большой люфт по ценам, реально в 2 раза.

Как прогнозировать сумму отчислений в фонд?

-

Про сколько лежат - смысл такой, в основном закупаюсь по распродажам условно 2 раза в год, получается полгода деньги накапливаются в фонде(ладно что дешевеют), но отвлечены из оборота. Например фонд “для дома” еще не накопится, а надо заменить поломавшуюся мультиварку или починить стиралку. А фонд одежды лежит ждёт.

В-общем, в условиях недостаточности и “впритыковости” денег, я не понимаю как фонды по списку могут лежать неприкосновенно.

-

На первом этапе, когда фонды ещё не сформированы, алгоритм такой : всю сумму, которая осталась за вычетом накоплений, обязательных платежей, трат “на жизнь” и амортизационных отчислений (они пока очень маленькие) помещаем в Фонд Срочных Трат (ФСТ). Затем при необходимости купить одежду смотрим сколько есть в ФОО ( допустим всего 500 рублей). Берём эти деньги, а недостающие из ФСТ. Через какое-то время фонды наполнятся, а в ФСТ почти ничего не будет уходить (если только доход не будет превышать потребности)

-

@LadyCler, у меня какой то сплошной ФСТ, 2 месяца покупали инструмент, который сгорел, все для лопат. Ничего не тратили на одежду. Теперь предполагаю, что июнь будет месяц одежды - буду восполнять мой нуль по одежде, еще неизвестно сколько встретится по распродажам на зиму и на осень-весну.

Может быть статистику надо иметь хотя бы года за 3?

-

@ПаRижанка Надо просто начать

Совершенно неважно, как было до текущего момента

-

Я пришла черпнуть мудрости.

Перечитала всю тему (раз пятнадцатый уже).

Самое пока “затыковое” - как у многих, как начинать формировать фонды, если траты по эти категориям нужны уже сейчас. Поняла, что нужно не сильно об этом думать, а для начала хотя бы называть эти траты “из фондов” (в голове или на бумаге). Эксель у меня не пойдет точно, мне надо либо в блокноте, либо как-то в телефоне.первый шаг мой: я написала фонды и суммы вложений в них по месяцам. Проверьте?

автостраховка и гарантийное ТО (раз в год, январь)

подарки всем родственникам

праздники (др детей и новый год с размахом)

здоровье (зубы в основном, но и прочие платные процедуры и консультации)

что-то (типа на отпуск)

обожекрасотаполучилось 13000 р. в месяц.

Это жизнеспособно? И что теперь - идти и разложить эту сумму по конвертам (по копилкам в СБ онлайн)?

-

@Молли, постою рядышком, послушаю мудрейших.

-

И я постою) У меня система фондов ни разу не прижилась, хоть я и пробовала. Остался только одни общий фонд, резервный, на все.

-

@Молли Ну мой метод общеизвестен…

Он позволяет откладывать суммы по реальным потребностям, а не по теоретическим. А вообще, можно по-разному…лишь бы сработало…

-

@ttatti о, у меня тоже. Но такая боль из него вынимать что-то)))) хочу попробовать другой путь.

-

@LadyCler я его не понимаю. В смысле, что он с моими “особенностями” психики не стыкуется))) но не исключаю. Скажи, что мне сегодня сделать? эти означенные тыщи распределить по “конвертам”? и ближайшие по времени траты списывать из них, сколько есть?

-

@Молли Я ФИЗИЧЕСКИ деньги не разделяю. Просто учитываю, что в фондах у меня сумма N. И если трачу ее, то целево

-

Эх… У меня почему-то, если физически не разделено (и не спрятано нафиг подальше), то попадает в общую категорию “О, у меня есть деньги!”

-

@Молли, у меня можно сказать, резервные фонды разных уровней))))

- для обычных трат, которые сверх ежемесячных - вынимать не жалко совсем

- для чего-то неожиданного, но нужного и важного - такое бывает редко, но надо, так надо

- отпускной, ремонтный и т.п. глобальные - вынимается соответственно целям

- вообще глобальный, не знаю на что, типа инвестиционный что ли, оттуда вынимать “боль” как раз, но до него и не доходит, первых хватает обычно)

А откладывалось просто все в одну общую кучу сначала, потом, через пару лет уже появилось условное деление

-

@LadyCler т.е. все процессы “на бумаге”, в учете? это еще сложнее

О, Женя)))) оннологиччно!

О, Женя)))) оннологиччно!

@ttatti фига се. ты тоже просветленная! твой путь мне нравится (и более понятен).

-

Пользователь @LadyCler написал в Этап 2 Шаг 17 Финансы. Целевые фонды. Как формировать? Обсуждение:

@Молли Я ФИЗИЧЕСКИ деньги не разделяю. Просто учитываю, что в фондах у меня сумма N. И если трачу ее, то целево

ничего не понимаю

ничего не понимаютак деньги лежат в общем НЗ фонде, и ты их ммм по норме оттуда достаёшь на цели?

Так если ты например в фонд здоровье отложила-назначила 10тр и он уже накопился, а надо скажем 15, то 5 откуда убудет?И как эти суммы N учитываешь, они же должны прирастать-уменьшаться?

у меня оказывается есть фонды(ну или около того) на каждого по конверту “подарки”, детям оттуда покупаю игрушки, младшему вот из такого конверта кресло купила и коляску, мы из подаренных себе обычно покупаем сразу, но если что то остается потом присоединяется к хотелкам или хобби покупкам.

у меня оказывается есть фонды(ну или около того) на каждого по конверту “подарки”, детям оттуда покупаю игрушки, младшему вот из такого конверта кресло купила и коляску, мы из подаренных себе обычно покупаем сразу, но если что то остается потом присоединяется к хотелкам или хобби покупкам.

Еще есть конверт отпуск - там жидко, тысяч 12.Еще есть неприкосновенный НЗ, НЗ общего назначения и целевой(сейчас вот стройка из него оплачивается), а на экстренные траты типа ремонт машины ЛМ из общего.

Но у меня все лежит по разным банкам. С ума схожу, когда взаимозачеты между карманами приходится делать и это все надо восстановить.

-

@Молли Да. Раз в неделю (иногда реже) делаю сверку. А трачу те, что “под рукой”. На вкладах получается, что СФ лежит. Но при необходимости могу “переназначить”, что там Фонд отпуска, например… На самом деле, это неважно какими кучками и где лежат деньги. Главное - распределение.

-

@ПаRижанка Теоретически не должно быть ситуации, что есть 10,а надо 15. Но если так случилось и Фонд срочных трат (нераспределенные деньги) пуст, то возьму из СФ. Но запишу как РБП (расходы будущих периодов) и следующий взнос будет не в целевой фонд, а на восстановление СФ

-

@Молли у меня сработал именно Светин подход, а когда был общий большой фонд, денег из него всегда жалко было.

Единственное, мне лично нужно, чтобы фонды были распределены “физически”, у меня - на накопительных счетах в тинькоф. Аналог ФСТ и текущая карта тоже там, поэтому я легко перекидываю средства туда-сюда и вижу, сколько их.

При этом веду таблицу в блокноте, как советовала Света. Не знаю, зачем, но так спокойнее.

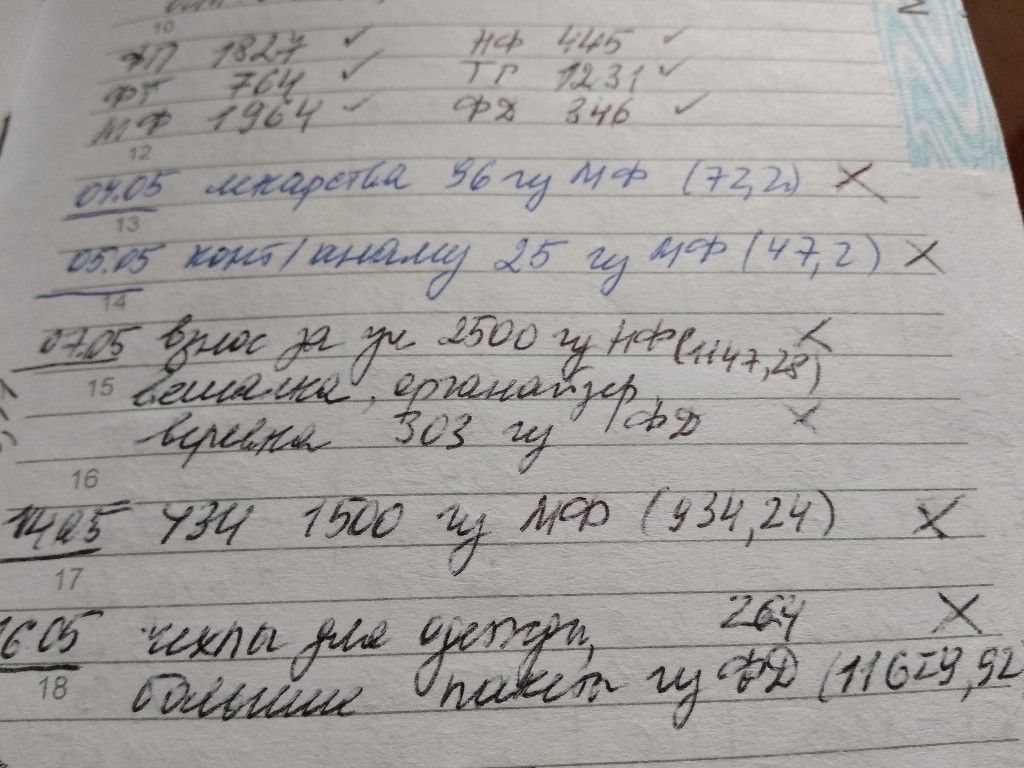

Как начала формировать фонды.

Крупные, известные фонды сразу записала в таблицу амортизации, где подсчитались ежемесячные взносы в эти самые фонды.

Остальные фонды вырастали из текущих расходов. Т.е. тратила из того, что есть, а в таблицу амортизации взнос записывала уже в конкретный.Каждый расход, который не “на жизнь” записываю с свой блокнот с пометкой из какого фонда выделяю деньги. Потом рядом с этой записью появляется крестик :), одна его половинка означает, что я перекинула эту сумму из фонда на текущую карту, а вторая - что я внесла этот расход в таблицу амортизации, чтобы сумма в фонд вернулась.

Типа так:

А таблицу амортизации я уже показывала, все как Света рекомендовала.

-

Я тоже непонимаю Светин метод, хоть убей, триста раз пыталась вдуматься и понять.

У нас есть рф, он посчитан на основе учета. И есть накопления, в баксах. Если какой ахтунг, то меняем и тратим, но потом стараемся восстановить.

Сравнительно недавно и в наших краях появилось чтото типа вашего Тинькофф банка. Банк в телефоне. Обожаю…стараюсь каждый месяц открыть там депозит, и допустим, у ребзя в апреле др…открываю до апреля и буду его потихоньку пополнять…в сентябре хотелось бы в отпуск, есть уже открытый до сентября, пополняю его тоже потихоньку. И тд…

-

@мёд целевые фонды для текущих, запланированных трат. Чтобы покупка зимних сапог не стала “ахтунгом”, чтобы к парикмахеру можно было сходить, даже если зарплату не перечислили. Я так на налоги и ежегодные платежи за дачу откладываю в течение всего года.

-

@Наталья73 не, сапоги для меня не ахтунг, это все просчитано и предусмотрено. А если зп не перечислили, то никакой парикмахерской.

-

для меня любые траты, что “не на жизнь” - ахтунг!

Поэтому, - лучше каждый месяц разносить по взносам “усредненную” сумму, чем каждый месяц волноваться, что понадобится и хватит ли средств.

Для совсемахтунгов - фонд срочных трат и резервный фонд.

Стаб.фонд из десятины не трогается вообще.

-

@Kiцунэ объясни пожалуйста, на что тратиться фонд срочных трах и резервный фонд.

Я не понимаю амортизационных таблиц, если денег нет, а мы их уже тратим.

-

@Наталья Наташ, тут сначала надо обговорить мотивацию учета финансов.

Если профицит бюджета достаточно большой, то, имхо, учет - для удовольствия, чисто для порядка и вообще из раздела “денежки счет любят”.

Тогда и амортизация, собственно, не нужна. Если требуются средства, то они - есть.

Если профицит маленький или даже, кхм, ничтожный, то учет финансов необходим. И амортизация в таком случае, по моему опыту, самый лучший выход.Пользователь @Наталья написал в Этап 2 Шаг 17 Финансы. Целевые фонды. Как формировать? Обсуждение:

если денег нет, а мы их уже тратим

Имеются ввиду траты не на баловство, а нужные, но на них средств нет, потому что доход практически полностью ушел в обязательные траты.

К примеру, нужно лекарство стоимостью примерно 1000. Свободной тысячи у меня нет (да, бывают такие доходы ), а купить надо. Тогда я выделяю эту тысячу из ФСТ, а в таблицу амортизации заношу эту покупку с прикидкой, что в ближайшие месяцы мне нужно будет снова купить аналогичное лекарство. Тогда я каждый месяц откладываю в фонд медицины часть суммы (часть у меня есть, это ж не тыща ), и к моменту покупки я трачу эту сумму спокойно.

И так со всеми покупками.

Покупка обуви или одежды верхней для меня уже давно - финансовое событие, поэтому формируется отдельный фонд для гардероба.

ФСТ сформировался из маленького ежемесячного профицита постепенно. Изначально его собирала, чтобы было “входящее сальдо” на покупки на жизнь, чтобы можно было оперировать скидками в магазинах.

Т.е. - сначала он, а потом уже остальные фонды. Фонды у меня еще не сформированы все полностью (за исключением тех, про которые требуемые суммы и сроки были известны), поэтому и тратится до сих пор еще из ФСТ.

Резервный фонд - это отложенная сумма на ахтунги поболее.

-

@Kiцунэ что ты сейчас написала, я понимаю. Но до этого разговор был о том, что только начинаю откладывать целевые, но уже надо тратить. С чего, если не отложили?

Я завтра перечитаю тему, сегодня думаю совершенно о другом, наверное запуталась сама.

-

Если я правильно помню, то там было так, что та сумма, которая остается после отчислений в стабфонд, на обязательные платежи и на жизнь, образует Фонд срочных трат, из которого изначально тратьятся денги на цели.

Ну, например, ты получила доход условную 1000. Отложила 100 в стабфонд, и допустим обязательные платежи 300, “на жизнь” 300 и в Фонд срочный платежей 300. Если что то надо купить, например, платье, тратим из Фонда срочных платежей, например, 100. Допустим, что фонд на одежду у нас амортизируется в течении года. Значит, со следуюшего месяца, нам в Фонд одежды нужно положить примерно 8 у.е. З

Значит в следующем месяце получаем доход 1000 у.е., 100 идут в стабфонд, 300 на обязательные платежи, 300 на “жизнь”. В Фонд одежды откладываем 8 у.е. В Фонде срочных трат у нас остались прежние 200 у.е., к ним добавляем 292 у.е. из этого дохода (уже не 300!). В этом месяце у нас срочный ремонт машины на 200 у.е. Тратим из Фонда срочных трат. Допустим, что расходы на машину у нас тоже амортизируется за год.

С третьего месяца у нас опять 100 у.е. в стабфонд, 300 на обязательные, 300 на жизнь. В Фонд одежды опять 8 у.е., в Фонд машины примерно 17 у.е., в Фонд срочных трат всё остальное - 275 у.е (итого там 567). В этом месяце нам опять надо что-то из одежды на 50 у.е. Берём 16 у.е. из Фонда одежды, остальные 34 из Фонда срочных трат.

И в следующем месяце крома стандратных 100+300+300, остаток определяем - Фонд машины - 17 (там теперь 34), в Фонд одежды - 12 (там теперь 12), остальные (271) опять в Фонд срочных трат (там теперь 804).

Со временем отчисления в Фонд срочных трат будут уменьшатся, так как будут расти отчисления в целевые фонды.

-

Пользователь @Наталья написал в Этап 2 Шаг 17 Финансы. Целевые фонды. Как формировать? Обсуждение:

С чего, если не отложили?

Точно так же, как и тратили до амортизации, из имеющихся доходов.

-

@Ilo

Великолепно объяснила. Именно так!

-

@LadyCler ты сама все прекрасно объяснила, в самом начале

И Илона тоже молодец!

-

Я хотела заморочиться с подсчётом амортизации, разделить на целевые фонды. Но пока оставлю как есть.

С получаемого дохода сразу откладываю в неприкосновенный запас, и в фонд (если надо, то у меня есть), из которого беру на отпуск, покупку чего-то на что не хватает из денег “на жизнь”.

-

@Наталья если “на жизнь” вообще хватает, то и достаточно только одного какого-то фонда по крупным целевым тратам.

У меня было когда-то так.

-

Пользователь @Трикси написал в Семейный бюджет:

Пользователь @Kiцунэ написал в Семейный бюджет:

@Ana29 у меня дефицитный бюджет и только с амортизацией стало легче. Конечно, не всё фонды сразу образовались. Первые месяцы было как всегда, крутилась, фонды росли по копеечке.

Расскажи на пальцах буквально.

Например. Доход у вас с половином 10 тыс потратили 14.

Как растить фонды с дефицитом, не могу понять?Ты имеешь ввиду самое-самое начало?

1.составь перечень крупных обязательных трат (страховка машины, жилья, юбилей (если правда не обойтись), крупная обязательная покупка и ты пы). Расписываешь, какая сумма нужна на каждое и через сколько месяцев. Считаешь, сколько тебе надо откладывать в месяц на каждое, уже сейчас. И откладываешь

2. Каждую сегодняшнюю покупку не “на жизнь” - тоже так же записываешь. Я сейчас почти на все ставлю год. Пример: купила куртку Диме. Записала 3000, на год. Значит в этот фонд ты должна будешь уже точно вносить 3000/12. Через месяц ты из этого фонда крупную одежку или обувь не купишь, а носки - уже да.Я в этой теме показывала самое-самое начало моей амортизации.

про тинькофф - у меня 7 тематических фондов и один ФСТ.

На данный момент ежемесячные фзносы в фонды в размере 15-16 тысяч, а трат на “Разное” бывает больше, как раз уже из фондов, потому что накопилось.А неофициальный доход мужа постоянный?