Этап 2 Шаг 17 Финансы. Целевые фонды. Как формировать? Обсуждение

-

А как отражаются потраченые суммы из фонда?

-

Подробно напишу сегодня

-

Хочу отдельно написать про крупные накопления. Например, на квартиру. Здесь механизм другой. Определенные существенные суммы надо просто откладывать на этапе распределения доходов месяца.

-

Ещё один нюанс и, так сказать, побочный эффект… Сумма, направляемая в фонды каждый месяц , не должна превышать суммы “на всё остальное”. Поэтому планируя покупку, надо смотреть не только есть ли необходимая сумма в соответствующем фонде, но и насколько эта покупка увеличит амортизационные отчисления в следующем месяце. Тоже, своего рода, сдерживающий фактор…

-

У меня деньги фондов хранятся в конвертах.

-

Света, скажи, пожалуйста, в таблице количество месяцев тебе Эксель высчитывает или ты сама?

-

Сама. Эксель же не знает, сколько месяцев я хочу амортизаторовать. А вот сумму ежемесячного взноса уже Эксель

-

Спасибо

") А я все формулы перебрала

А я все формулы перебрала

-

Света, будет время, поясни еще вот это, пожалуйста: “При переходе на следующий месяц удаляются записи, у которых месяц окончания равен тому месяцу, на который переходим.”

-

Участник @ladycler написал в Этап 2 Шаг 17 Финансы. Целевые фонды. Как формировать? Обсуждение:

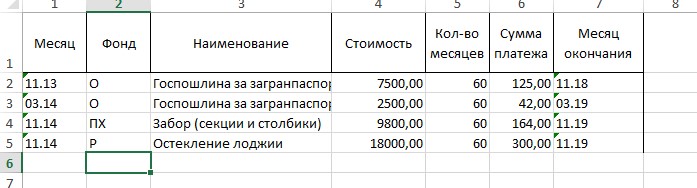

В примере отсеклась последняя колоночка. Должно быть так

Пришлось вернуться к истокам

Когда наступает месяц, указанный в последнем столбике, вся запись удаляется и больше в начислении в фонды не используется.

-

Вручную удаляются?

-

@dorothea да. Выделяешь фильтром и удаляешь.

-

@ladycler Спасибо. Я всё какое-то волшебство от Экселя ждала, оказывается, все проще

Мой отемпературенный мозг отверг идею срочно что-то купить и амортизировать, так что я для начала вписала всякие паспорта-права-визы и т.п., благо даты замены известны. Здорово так получилось, а то как срок приходит, жаба квакает, что можно было и отложить заранее  Теперь и наглядно все в одной таблице, ничего не забудется.

Теперь и наглядно все в одной таблице, ничего не забудется.

-

@dorothea совершенно верно. А новые покупки можешь добавлять по ходу дела.

-

Спасибо, Света

Пойду поищу накопительные счета, чтоб конверты не плодить.

-

@dorothea можешь держать все деньги в одной кучке

В тетрадочке то у тебя будут зафиксированы остатки по каждому из фондов…

-

Но я тоже люблю, когда по конвертам отдельно

-

Я в кучке и планирую. Просто удобнее переводить 19348,78 руб., чем класть в конверт 19350, к примеру. Да и что им там пылиться беспроцентно?

-

@dorothea совершенно верно

-

Света, а если корзина через семь лет будет стоить не 450, а 500 рублей, что делать?

-

Ну ты ж не конкретно ЭТИ 450 рублей будешь тратить. Скорее всего на момент покупки в фонд е будет больше 500 рублей. Но я понимаю, о чем ты жизнь дорожает… Поэтому ТЕОРЕТИЧЕСКИ надо бы зарабатывать на фонды + ещё чуть-чуть на резервный фонд. Но на практике часто получается, что корзина служит дольше. Так что погрешность в обе стороны…

-

Ну вот да, меня вопрос и инфляции интересовал

-

Света, на примере многострадальной корзины: через 84 месяца она списана, но продолжает выполнять свою функцию. Деньги “на нее” тратятся на что-то другое, причастное к этому фонду, или (прости мой болезный моск) принудительно покупается новая?

-

Корзина продолжает функционировать. Кстати, и в реале с этой конкретной корзиной ничего не случилось. Думаю, что ещё служить и служить ей.Кстати, это я по неопытности такой большой срок ей шарахнула. Думала, что до износа получится. Сейчас бы назначила год. И да, на накопившиеся деньги покупаем что-то по необходимости ТОЛЬКО из тематики фонда. В данном случае - для дома. Бывает ещё, редко, но бывает, что вещь выходит из строя не самортизированная. Ну значит не повезло. Чем-то другим компенсируется

-

Так хотелось в табличку все запихать и точно знать, что на всё уже есть средства :smiling_face_with_open_mouth_closed_eyes: Но жизнь всю в Экселе не распишешь. В любом случае, твой способ позволяет прикинуть, сколько нужно в эти фонды, а то эфемерную цифру всегда хочется урезать и потратить деньги на что-то другое. А уж за то, что все документы у меня теперь инвентаризированы и внезапно не закончатся - отдельная благодарность

-

@LadyCler Света, вопросик.

Ты вот писала, что для каждой категории у тебя уже определен срок амортизации.

Но есть вещи, которые ты покупаешь ежемесячно, типа журналов.

Пример: фактически ты идешь и тратишь н-ю сумму на журнал (как бы из текущих), а в денежном потоке: ты выделяешь эту сумму из определенного фонда, тратишь ее, а потом эту же сумму кладешь обратно в фонд. Вот мне интересно, этот денежный поток у тебя “в голове”, или ты действительно деньги проводишь туда-сюда?Меня озадачила ситуация со своим только формируемым фондом красоты. На данный момент у меня только стрижка. При хорошем раскладе каждый месяц. Вот я потратила эту сумму из ФСТ, в следующем месяце мне нужно в ФК ее положить, но и потратить тоже ее же из того же ФК. У меня когнитивный диссонанс. :smiling_face_with_open_mouth_closed_eyes:

-

@Kiцунэ Туда-сюда гоняю только “на бумаге”. Главное, чтобы общее количество денег сходилось.

-

@LadyCler поняла. А в табличке амортизации ты заносишь такие ежемесячные покупки, или это просто некий взнос общий?

-

@Kiцунэ В табличке заношу. Да, у меня это Бурда, бензин, краска для волос, подстричь челку. Вроде всё

-

@LadyCler ясненько, спасибо!

-

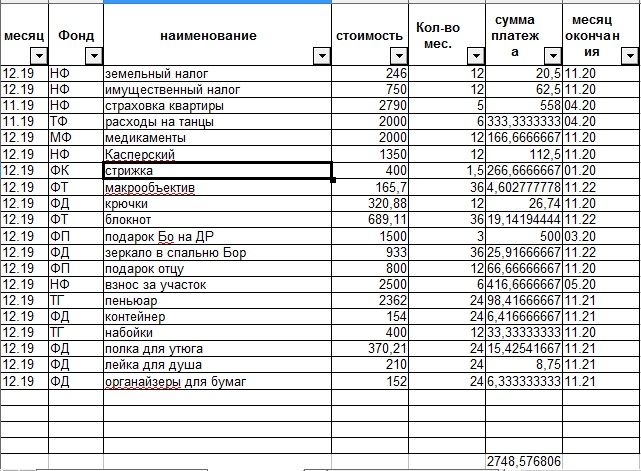

Обещала показать свою табличку по амортизации. (Вчера к ноуту не приехала, вот сегодня прилетела).

Предистория: у меня много лет есть крупные целевые фонды, такие как налоги, старховка, крупные взносы, подарочный и танцевальный фонды, разовый фонд “Зубы”. Амортизацию не вела, просто назначала ежемесячные платежи в эти фонды. Эти платежи часто пропускала, тратила из текущих, потому что фонды было “жалко”.

Идея всеобщей амортизации (даже по мелочам) мне очень понравилась, потому что я уловила, что так я могу осознать необходимые траты и проанализировать ситуевину. А мой финансовый проект так и называется “Осознанные финансы”.Поэтому, я решила поиграть, как Света советует. Начинать тратить из Фонда срочный трат, а амортизацию записывать уже в конкретный. Аналог ФСТ у меня был, - счет под названием “Входящее сальдо”, куда я скидывала остатки средств по итогам месяца.

Вот, что пока вырисовывается, первое распределение средств по фондам у меня будет в декабре, кроме тех, которые у меня уже были определены (это провела текущим манером).

Пока у меня “юношеский” энтузиазм, нра…

-

@Kiцунэ Молодец!

Можно совет? Я округляю до рубля в большую сторону

Можно совет? Я округляю до рубля в большую сторону

-

@LadyCler нужно советы!

ты имеешь ввиду в колонке платежей в фонды? или в стоимости?

Я планировала округлить в платежах, просто иишо декабрь не наступил.

-

@LadyCler Света, эта общая сумма где - на счету, в сейфе, кучками, конвертами?

-

@Kiцунэ Везде

И в стоимости, и в сумме ежемесячного платежа. У меня сразу в формуле прописано округление.

@Irina-A Сейчас у меня только ФондРемонта лежит отдельной кучкой, он же ВРИО “Вдруг срочно нужна наличка”так сложилось исторически,остальные в банке. Разделение только “на бумаге”, в учете

-

@LadyCler угу, сделаю.

Я хотела округлить тока в платежах, но ты права, нужно и в стоимости.

-

На неделе в первый раз делала отчисления по выденным фондам. Испытала воодушевление и опять чувство “все идет как надо”.

-

-

Формировать целевые фонды можно любим удобным для тебя способом. Можно фиксированными суммами, можно в процентном соотношении, а можно, как я.

Из шага "если я потратила на отпуск сумму N, то, если хочу через год отдохнуть примерно так же, то мне надо откладывать ежемесячно в течение года в фонд отпуска сумму N/12. Или если покупаю что-то из одежды, то считаю, что она послужит мне 24 месяца. При этом ежемесячные отчисления в фонд одежды и обуви увеличиваются на сумму равную стоимости вещи деленной на 24. И таких отчислений будет 24. Пока вещь не «самортизируется»

Пользователь @LadyCler написал в Проект "Курочка по зёрнышку...":

Я до сих пор не поняла как нормировать прочие траты

Не хочешь попробовать мой амортизационный метод?

")

Почитала, спасибо

То есть у тебя целый год собирается фонд на отпуск, на одежду и прочее?Я прикинула по своим текущим тратам и ничего не поняла, мне получается текущий доход надо разложить по фондам, а покупать, когда там накопится?

Померила на себя именно “держать” фонды смысла не нашла, на крупные траты обычно собирала целевую заначку, сейчас от этого отошла, скорее переложила на ЛМ.

А вот с одеждой и прочим фонды как то не складываются ибо покупаю стихийно по акциям, часто наперёд, а часть месяцев это просто нулевые траты. Еще не поняла какую сумму брать на амортизацию например - в прошлом году я не покупала вообще зимнюю одежду, никому. Обычно покупала в весенние скидки это 50% условной суммы, в этом году то ли не было распродаж, то ли я на них не попала, буду выкручиваться перед сезоном, это я даже не знаю сколько. Наверное непонятно изложила - траты по крупным статьям неоднородны и даже не сравнимы даже между годами.По скольку у тебя максимально деньги могут лежать в фонде по одежде?

Пользователь @LadyCler написал в Проект "Курочка по зёрнышку...":

@ПаRижанка Первоначально ничего раскладывать по фондам не надо. Наверно, лучше в спецтему пойти для обсуждения, если интересно?

Не поняла вопрос про “сколько лежат деньги в фонде одежды”. Если я купила пальто, то не жду, когда закончится его амортизация. Деньги в фонде уже не привязаны к конкретным вещам и тратятся по необходимости.

-

Давай по одежду - в прошлом году я потратила условно 10тр на одежду на всех, это реально очень мало, но обувь я не покупала вообще, тоже с верхней одеждой, остальное по минимальному минимуму.

Если я амортизирую эту сумму то 1т.р в месяц.

Но это очень мало, в этом году будет полное обновление обуви и части зимней одежды, детское вообще спрогнозировать невозможно, растут и протирают очень по-разному, плюс есть небольшие запасы. Так же большой люфт по ценам, реально в 2 раза.

Как прогнозировать сумму отчислений в фонд?

-

Про сколько лежат - смысл такой, в основном закупаюсь по распродажам условно 2 раза в год, получается полгода деньги накапливаются в фонде(ладно что дешевеют), но отвлечены из оборота. Например фонд “для дома” еще не накопится, а надо заменить поломавшуюся мультиварку или починить стиралку. А фонд одежды лежит ждёт.

В-общем, в условиях недостаточности и “впритыковости” денег, я не понимаю как фонды по списку могут лежать неприкосновенно.

-

На первом этапе, когда фонды ещё не сформированы, алгоритм такой : всю сумму, которая осталась за вычетом накоплений, обязательных платежей, трат “на жизнь” и амортизационных отчислений (они пока очень маленькие) помещаем в Фонд Срочных Трат (ФСТ). Затем при необходимости купить одежду смотрим сколько есть в ФОО ( допустим всего 500 рублей). Берём эти деньги, а недостающие из ФСТ. Через какое-то время фонды наполнятся, а в ФСТ почти ничего не будет уходить (если только доход не будет превышать потребности)

-

@LadyCler, у меня какой то сплошной ФСТ, 2 месяца покупали инструмент, который сгорел, все для лопат. Ничего не тратили на одежду. Теперь предполагаю, что июнь будет месяц одежды - буду восполнять мой нуль по одежде, еще неизвестно сколько встретится по распродажам на зиму и на осень-весну.

Может быть статистику надо иметь хотя бы года за 3?

-

@ПаRижанка Надо просто начать

Совершенно неважно, как было до текущего момента

-

Я пришла черпнуть мудрости.

Перечитала всю тему (раз пятнадцатый уже).

Самое пока “затыковое” - как у многих, как начинать формировать фонды, если траты по эти категориям нужны уже сейчас. Поняла, что нужно не сильно об этом думать, а для начала хотя бы называть эти траты “из фондов” (в голове или на бумаге). Эксель у меня не пойдет точно, мне надо либо в блокноте, либо как-то в телефоне.первый шаг мой: я написала фонды и суммы вложений в них по месяцам. Проверьте?

автостраховка и гарантийное ТО (раз в год, январь)

подарки всем родственникам

праздники (др детей и новый год с размахом)

здоровье (зубы в основном, но и прочие платные процедуры и консультации)

что-то (типа на отпуск)

обожекрасотаполучилось 13000 р. в месяц.

Это жизнеспособно? И что теперь - идти и разложить эту сумму по конвертам (по копилкам в СБ онлайн)?

-

@Молли, постою рядышком, послушаю мудрейших.

-

И я постою) У меня система фондов ни разу не прижилась, хоть я и пробовала. Остался только одни общий фонд, резервный, на все.

-

@Молли Ну мой метод общеизвестен…

Он позволяет откладывать суммы по реальным потребностям, а не по теоретическим. А вообще, можно по-разному…лишь бы сработало…

-

@ttatti о, у меня тоже. Но такая боль из него вынимать что-то)))) хочу попробовать другой путь.

-

@LadyCler я его не понимаю. В смысле, что он с моими “особенностями” психики не стыкуется))) но не исключаю. Скажи, что мне сегодня сделать? эти означенные тыщи распределить по “конвертам”? и ближайшие по времени траты списывать из них, сколько есть?